I. 블록체인 기술을 활용한 디지털 자산 형태로 발행되는 증권, 토큰 증권의 개념과 규율체계

가. 토큰 증권의 개념

- 분산원장 기술(Distributed Ledger Technology)을 활용해 자본시장법상 디지털화(Digitalization) 한 증권

- 디지털 자산 측면에서는 증권이 아닌 디지털자산(소위 ‘가상자산’)과 대비되는 “증권형 디지탈 자산”을 의미

- 증권 제도 측면에서는 실물 증권과 전자 증권에 이은 증권의 새로운 발행 형태라는 점에서 “토큰 증권”으로 명칭을 정리

나. 토큰 증권의 규율체계

|

- 투자자가 얻게 되는 권리가 법상 증권에 해당한다면 어떤 형태를 하고 있든지 투자자 보호와 시장질서유지를 위한 공시, 인.허가 제도, 불공정거래 금지 등 모든 증권 규제가 적용 - 토큰 증권은 디지털자산 형태로 발행되었을 뿐 증권이므로, 당연히 자본시장법의 규율 대상 - 증권이 아닌 디지털자산은 자본시장법상 증권 규제가 적용되지 않고, 국회에서 입법이 추진되고 있는 디지탈자산 기본법에 따라 규울체계가 마련될 것으로 예상 |

II. 토큰 증권의 개념도 및 설명

가. 토큰 증권의 개념도

|

- STO (Security Token Offering), 토큰 증권의 발행·유통을 허용함으로써, 최근 출현한 다양한 권리의 증권화를 지원하고 분산 원장 기술을 활용하여 기존 증권과 발행과 거래도 더욱 효율적으로 편리하게 개선

나. 토큰 증권의 개념도 설명

| 구분 | 증권 | 개념 |

| 증권 | 지분증권(주식) | - 회사, 조합 또는 기금 등의 순자산에 대한 소유지분을 나타내는 유가증권 |

| 채무증권(채권) | - 지급청구권이 표시되어 있는 증권 - 국채증권, 지방채증권, 특수채증권(법률에 의하여 직접 설립된 법인이 발행한 채권을 말한다), 사채권, 기업어음증권(기업이 사업에 필요한 자금을 조달하기 위하여 발행한 약속어음) 등이 이에 해당 |

|

| 파생결합증권(DLS) | - 이자율, 환율, 실물자산(금, 원유 등), 신용위험(부도위험, 파산) 등 다양한 기초자산과 연계되어 수익률이 결정되는 신종 유가증권으로 증권사에서 발행 판매하는 상품 | |

| 증권예탁증권(DR) | - 국내 기업이 외국투자자들을 대상으로 유상증자를 할 때 유통편의를 위해 발행주식을 예탁기관에 맡기고 예탁기관이 발행주식(원주)을 근거로 발행, 유통하는 예탁증서 | |

| 수익증권(비금전 신탁) | - 고객이 맡긴 재산을 투자운용하여 거기서 발생하는 수익을 분배받을 수 있는 권리(수익권)를 표시하는 증서 | |

| 투자계약증권 | - 특정 투자자가 그 투자자와 타인 간의 공동사업에 금전 등을 투자하고, 주로 타인이 수행한 공동사업의 결과에 따른 손익을 귀속받는 계약상 권리가 표시된 증권 | |

| 발행형태 | 실물증권 | - 종이 실물로 발행·유통된 증권 |

| 전자증권 | - 종이 실물이 아닌 전자등록으로만 발행·유통되는 증권 | |

| 토큰증권 | - 분산원장 기술을 기반으로 디지털화한 증권 |

- 토큰 증권 발행(STO) 허용은 새로운 발행 형태를 만들어, 증권 특성에 잘 맞는 발행 형태를 선택할 수 있도록 허용하는 것

III. 토큰 증권의 발행·유통 규율체계 정비의 추진 배경 및 주요 내용

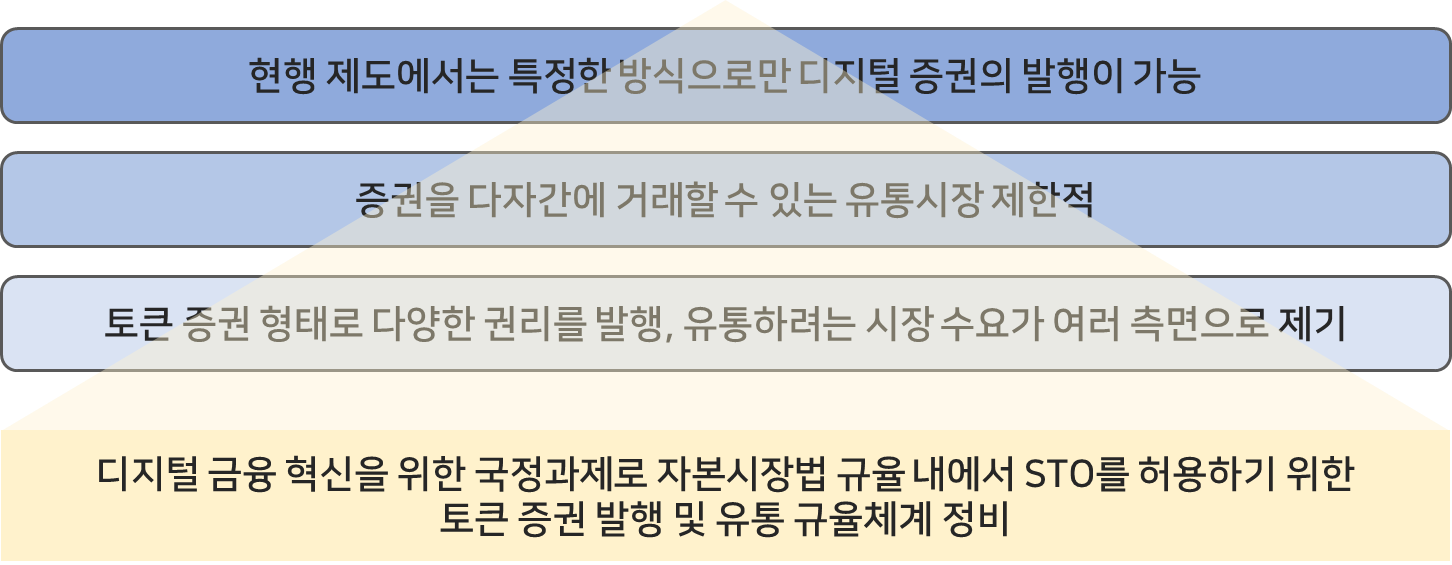

가. 토큰 증권의 발행·유통 규율체계 정비 추진 배경

|

- (국정과제 35-2) 증권형 코인은 투자자 보호장치가 마련된 「자본시장법」 규율체계에 따라 발행될 수 있도록 시장여건 조성 및 규율체계 확립

나. 토큰 증권의 발행·유통 규율체계 정비 주요 내용

| 주요 내용 | 설명 |

| 증권 여부 판단 원칙 제시 | - 조각투자 가이드라인에 제시한 기본원칙이 토큰 증권에도 동일하게 적용 |

| - 증권 판단 예시와 투자계약증권 요건 등에 대한 구체적 설명 제공 | |

| 토큰 증권 발행 및 규율체계 정비 | - 토큰 증권의 혁신성과 자본시장법의 투자자 보호 취지를 균형있게 추진 |

| - 토큰 증권을 전자증구건법 제도상 증권 발행 형태로 수용 | |

| - 투자계약 증권.수익증권에 대한 장외 거래 중개업 신설 |

IV. 토큰 증권의 발행·유통 규율체계 정비의 기대효과

|

- 「토큰 증권 발행‧유통 규율체계 정비방안」의 후속 법령 개정 작업을 단계적으로 추진

※ 출처 : https://www.fsc.go.kr/no010101/79386?srchCtgry=&curPage=&srchKey=&srchText=&srchBeginDt=&srchEndDt=

'IT기술노트 > 디지털서비스' 카테고리의 다른 글

| 클라우드 네이티브 (Cloud Native) (1) | 2023.12.12 |

|---|---|

| 블록체인 기반 크립토 월렛의 핵심 요소인 개인키 (2) | 2023.11.25 |

| AICC (Artificial Intelligence Contact Center) (0) | 2023.08.05 |

| 메타버스 윤리원칙의 3대 지향가치와 8대 실천원칙 (0) | 2023.07.02 |

| 지능형 검침 인프라 (AMI, Advanced Metering Infra structure)의 개념 및 보안 취약요소 (0) | 2023.04.04 |

| 허용적 라이선스(Permissive License)와 카피레프트 라이선스(Copyleft License) (0) | 2023.04.02 |

| 디지털 플랫폼 정부 (0) | 2023.04.01 |

| 가상자산사업자 신고 (0) | 2022.12.21 |

댓글